【业务场景】

业务单据中的折扣、优惠和整单折扣有何不同?

【解释说明】

1、折扣

折扣是企业根据市场供需情况,或针对不同的顾客,在商品标价上给予的优惠,是企业常用的促销手段,例如“打八折”。在进销存系统中,单据上的 “ 折扣(折)” 字段,即用于体现该商品的折扣信息。

1.1、折扣率

折扣率是指折扣金额占原价格的比例。例如,“打八折”即表示折扣率为20%。

1.2、折扣额

折扣额是实际减免的金额,通过折扣率计算得出,具体公式为:折扣额 = (数量 × 单价) × 折扣率。

【示例】

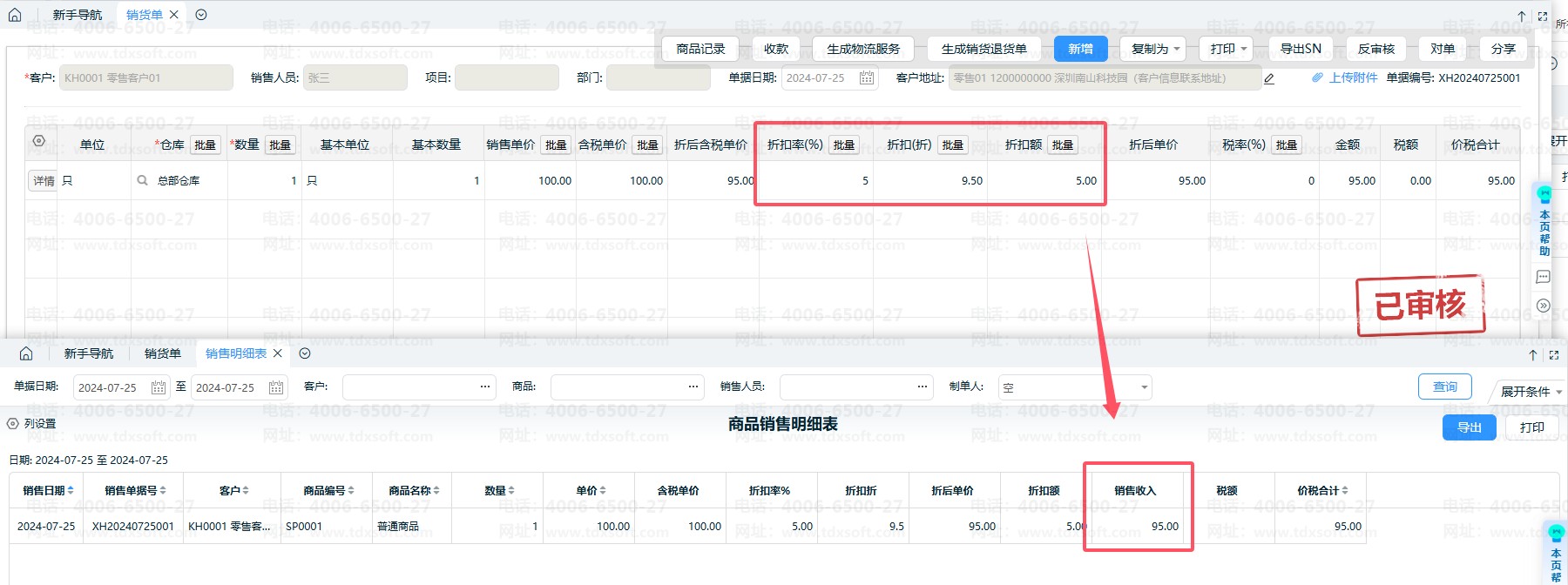

①对于销货单:折扣额会直接递减销售额,即减少销售收入。

计算公式:销售额(也即销售收入)= 数量 × 单价 - 折扣额。

例如:一件原价为100元的商品,打95折,则单据中的“折扣(折)”为9.5,“折扣率(%)”为5%,相应“折扣额”为5元。

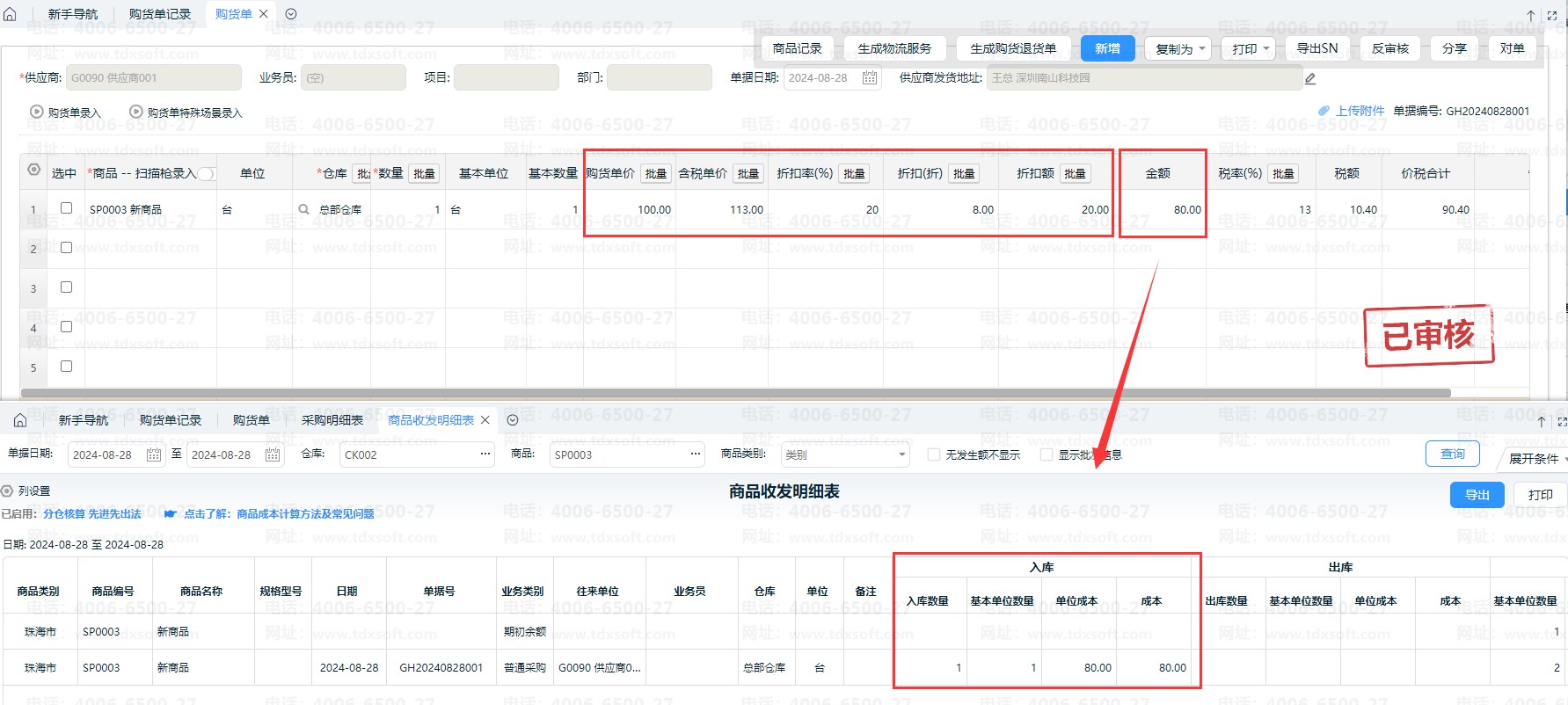

②对于购货单:折扣额会直接递减采购金额,即降低采购成本。

计算公式为:采购金额(也即采购成本) = 数量 × 单价 - 折扣额。

例如,若一件商品原价为100元,打8折,则单据中的“折扣(折)”为8,“折扣率(%)”为20%,相应“折扣额”为20元。

注意:商品折扣(扣)填写为10,表示无折扣、不打折、按原价销售;对应规则:折扣率为 0,折扣折为 10。

2、优惠

优惠指企业因售出商品的质量不合格等原因,在售价上给予的减免。这种优惠会影响销售应收款项和采购应付款项,但不改变销售收入及采购成本本身。通常,优惠会被记录于费用类会计科目中。

2.1 收款优惠

收款优惠指给予的减免金额。例如,当价税合计金额(即销售应收金额)为105元时,若收款优惠5元,则实际收款为100元。

2.2 付款优惠

付款优惠指给予的减免金额。例如,当价税合计金额(即采购应付金额)为105元时,若付款优惠5元,则实际付款为100元。

2.3 优惠后金额

优惠后金额指减免后的实际收款金额。

销货单的计算公式为:优惠后金额 = 价税合计金额(即销售应收金额) - 收款优惠。

购货单的计算公式为:优惠后金额 = 价税合计金额(即采购应付金额) - 付款优惠。

2.4 优惠率

优惠率指收款优惠占价税合计金额(即销售应收金额)的百分比。或是付款优惠占价税合计金额(即采购应付金额)的百分比。

以销货单为例:

3、整单折扣

整单折扣是企业为激励客户在规定期限内提前偿还货款所提供的折扣优惠,同时也包括收款或付款时的尾数抹零操作。根据我国税法规定,现金折扣不得直接从销售额中扣除,而应作为财务费用处理,并在企业所得税计算时允许作为扣除项。整单折扣在系统中的收款单和付款单中体现。

整单折扣会冲减销售应收款项和采购应付款项,但不改变销售收入及采购成本。