金蝶小企业会计准则中,资产负债表中的应交税费是如何取值的

服务热线:400-665-0027

新购有特价、金蝶老客户升级金蝶云产品可以享受5折优惠,送手机、送话费,好礼不断!

【说明】

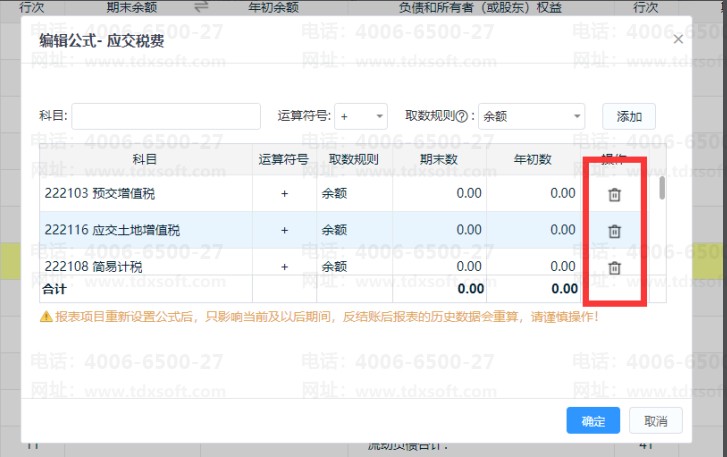

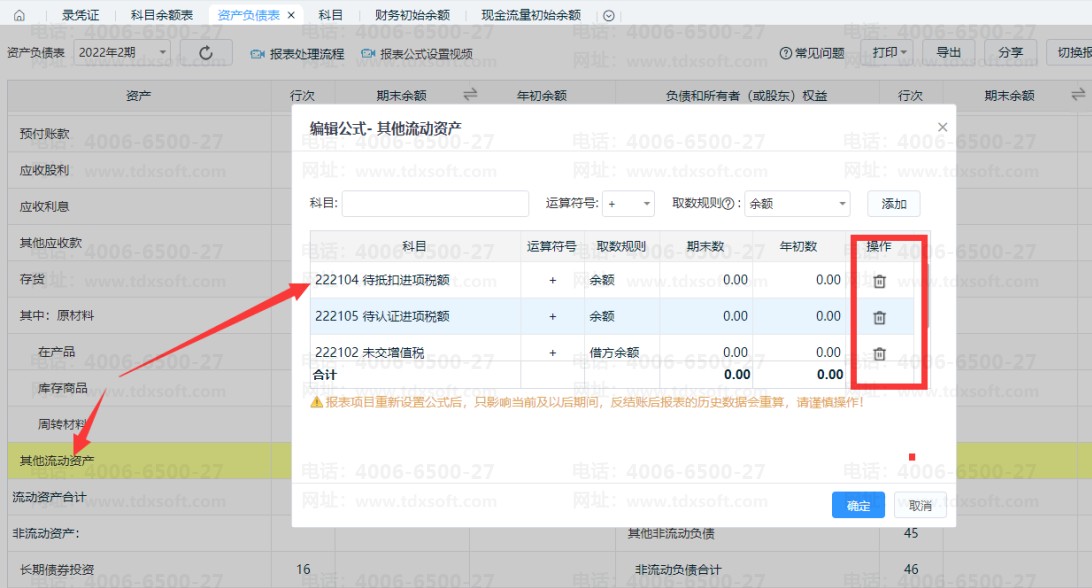

由于营改增,使用【小企业会计准则(2013年颁)】的账套,对增值税有关会计报表公式设置的调整:财务报表相关项目列示“应交税费”科目下的“应交增值税”、“未交增值税”、“待抵扣进项税额”、“待认证进项税额”、“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其他流动资产” 或“其他非流动资产”项目列示:“应交税费――待转销项税额”等科目期末贷方余额应根据情况,在资产负债表中的“其他流动负债” 或“其他非流动负债”项目列示:“应交税费”科目下的“未交增值税”、“简易计税”、“转让金融商品应交增值税”、“代扣代交增值税”等科目期末贷方余额应在资产负债表中的“应交税费”项目列示。

【如图所示】

【操作流程】

1、点击资产负债表【应交税费】报表项,将报表项里面的科目全部删除,删除后先点击确定,保存

2、打开其他流动资产项目的编辑公式界面,删除应交税费相关的全部明细科目,在确定保存

3、最后再次点开应交税费项目的编辑公式,单独添加应交税费一级科目即可

【注意】删除应交税费项目里的明细科目后,不能直接添加一级科目,删除完明细科目需要保存一次后才能添加,同时,其他流动资产里的明细科目也必须先删除保存,否则会提示下级科目在公式“应交税费”中已添加或下级科目在公式“其他流动资产”中已添加,无法正常加入应交税费一级科目